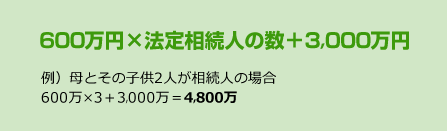

2015年より、相続税の基礎控除額が変更されました。それまでは、約100人に3人程度と想定されていましたが、およそ8倍の方が該当する見込みです。仮に手続きが漏れてしまうと、加算税や延滞税などを支払わされる可能性がありますので、注意が必要です。

2015年より、相続税の基礎控除額が変更されました。それまでは、約100人に3人程度と想定されていましたが、およそ8倍の方が該当する見込みです。仮に手続きが漏れてしまうと、加算税や延滞税などを支払わされる可能性がありますので、注意が必要です。

まずはお気軽にお問合せください

当事務所では、どのようなことでも気軽に相談できる無料相談を実施しています。ご依頼者の事情やご希望をしっかりと受け止め、確実な「結果」を残すために、ぜひご面会のお時間を取らせてください。諸制度の利用や法的手続きなど、プロならではの知見をお示しいたします。

![]()